Estimation du coût net des mesures

![6[1]](http://impact-phs.eu/wp-content/uploads/2015/12/61.png)

Le but de ce chapitre est de fournir aux États membres des informations utiles concernant l’évaluation des conséquences budgétaires des mesures de soutien aux PHS. Avant de présenter les principaux éléments à prendre en considération au moment de l’estimation du coût budgétaire d’une mesure, certaines observations essentielles s’imposent à propos de l’évaluation des coûts nets ainsi que du niveau et du financement de l’intervention publique:

- Premièrement, il est important de rappeler que les PHS englobent de nombreux types de services. Plus précisément, les PHS comprennent à la fois des activités d’assistance et de garde et d’autres types d’activités. Par conséquent, le coût de la politique doit être évalué en fonction du type de service appuyé. Par exemple, les décideurs peuvent estimer que le coût net public d’une politique en faveur des services de garde et d’assistance est supérieur au coût d’une politique sans rapport avec ces services, en raison de sa nature. Dans cette partie, nous présentons des outils permettant de mesurer le coût net des politiques. Il ne s’agit pas d’évaluer le montant maximum que les organismes publics doivent consacrer à une politique donnée.

- Les mesures de soutien aux PHS ont un certain nombre de retombées positives susceptibles de générer des recettes pour différents types d’administrations publiques. Par conséquent, il y a lieu de prendre en considération l’effet net pour l’ensemble de l’administration publique, et pas seulement l’effet net pour l’organisme responsable de la mesure.

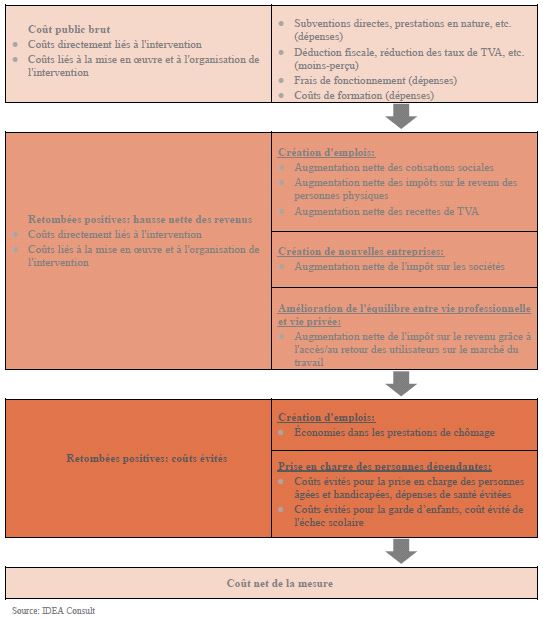

La figure ci-dessous synthétise et simplifie les principaux aspects à prendre en considération lorsque l’on estime le coût budgétaire d’une mesure.

Comme indiqué dans la figure, le coût net de la mesure doit être évalué en calculant le coût public brut de la mesure et en soustrayant les éventuelles retombées positives. En ce qui concerne les retombées positives, il convient de distinguer celles qui sont le résultat d’une hausse des revenus de celles qui sont liées aux coûts évités.

|

Encadré 2. Coût net des mesures de soutien aux PHS en Belgique, en France et en Suède Belgique: en 2013, le coût public brut du système de titres-services s’élevait à 1,93 million €. Ce montant comprenait l’intervention de l’État dans le cadre du chèque, les déductions fiscales accordées aux utilisateurs et les frais de fonctionnement du système. Les évaluations annuelles du système réalisées pour le compte du gouvernement ont cependant mis en lumière une série de retombées positives, d’une valeur de: – entre 937 et 961,9 millions € de hausse nette des revenus grâce, essentiellement, aux augmentations des cotisations sociales et des impôts sur le revenu des personnes physiques, – entre 339,3 et 453,3 millions € de coûts évités grâce aux économies liées à la création d’emplois. Par conséquent, compte tenu de toutes ces retombées positives, le coût net du système de titres-services a été estimé à 584 245 134 €, soit un coût de 3,901 € par travailleur. France: selon une étude menée par Wyman, le coût public brut des mesures de soutien aux PHS s’élevait en 2010 à 6,2 milliards € . L’étude révèle que ce coût public brut – qui se compose de déductions fiscales et de crédits d’impôt, de réductions des cotisations patronales et d’autres coûts sociaux et budgétaires – est en grande partie compensé par les 5 627 millions € de hausses nettes des revenus générées (augmentation des cotisations sociales, des recettes de TVA, etc.), conjugués aux 3 356 millions € de coûts évités (pour les personnes dépendantes ou la garde d’enfants). D’une manière générale, le secteur des PHS produit des avantages pour le gouvernement français qui s’élèvent à 2 640 millions €, soit 5 060 € par emploi à temps plein. Suède: en 2011, l’organisation patronale Företagarna a effectué une analyse coût-profit du système de RUT. Elle a ainsi constaté que les retombées positives étaient plus importantes que le coût initial de la mesure. Ainsi, entre 2009 et 2010, le coût public brut s’élevait à 900 millions SEK (96,59 millions €). La hausse nette des recettes s’élevait cependant à 2900 millions SEK (311,23 millions €) grâce aux augmentations dans l’impôt des sociétés, les recettes de TVA et les cotisations sociales. Un aperçu plus détaillé des données de cette étude et de ses résultats est disponible ici. |